Невостребованные складские запасы

Анализ того, как складские запасы могут замораживать значительную часть оборотного капитала предприяти и снижать рентабельность деятельности компании

СНАБЖЕНИЕ И УПРАВЛЕНИЕ ЗАПАСАМИ

Руслан Маков

11/3/2025

До 30% складских запасов российских компаний — это невостребованные ТМЦ, которые замораживают до 2,3 триллиона рублей оборотных средств ежегодно. При этом 67% этих остатков можно было предотвратить на этапе планирования. Разбираем системные причины возникновения неликвидов и проверенные методы их минимизации.

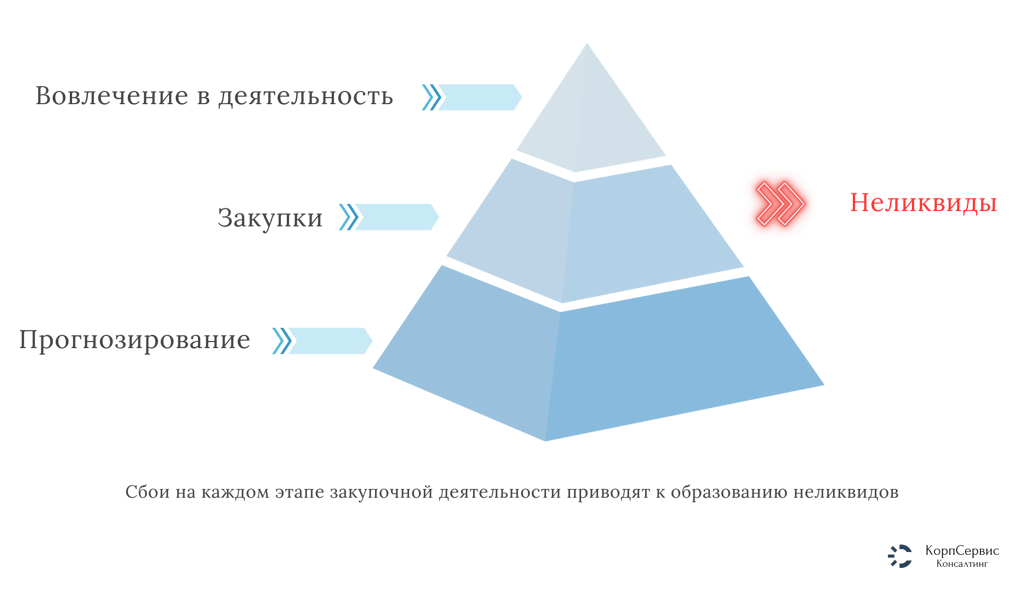

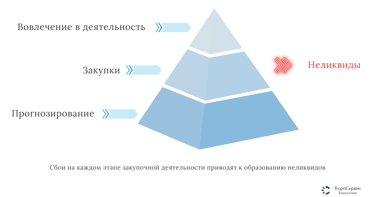

Масштаб невидимой проблемы

Средняя российская компания теряет от 3 до 7% годовой выручки на хранении неликвидов, но это только вершина айсберга. Помимо замороженных средств, невостребованные остатки занимают 15-20% полезной площади склада и отнимают до четверти рабочего времени складского персонала на инвентаризацию, перемещение и обслуживание. В 73% случаев основной причиной становится отсутствие синхронизации между закупками, продажами и производством.

Невостребованные остатки — это не просто "забытые" товары. Это системная проблема, возникающая на стыке трех ключевых бизнес-процессов: прогнозирования, закупок и реализации. Когда хотя бы один элемент дает сбой, на складе начинают накапливаться позиции, оборачиваемость которых стремится к нулю.

Почему неликвиды продолжают накапливаться

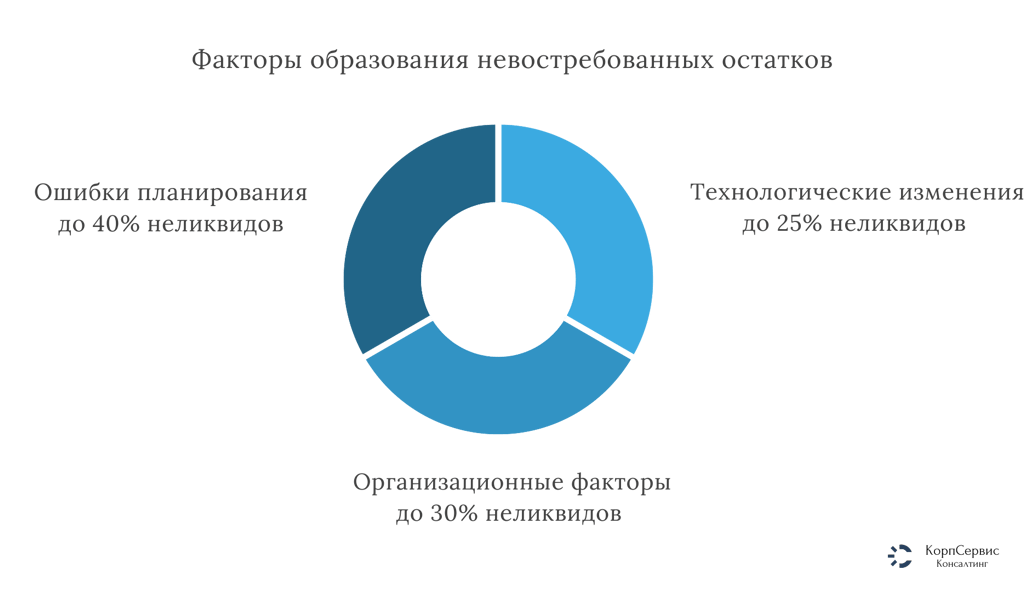

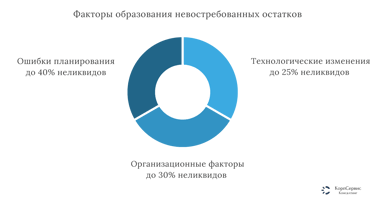

За годы работы в сфере снабжения крупных производственных компаний мной выделено три основные группы факторов, приводящих к образованию невостребованных остатков.

Первая группа — ошибки планирования и человеческий фактор

2

Вторая группа — технологические изменения и специфика российского производства

Здесь важно отметить ключевую особенность российской действительности — эксплуатацию производственного оборудования далеко за пределами нормативного срока службы. Когда на предприятии работают станки 1980-х годов выпуска, найти для них запчасти становится квестом. Поставщики исчезают, производители снимают детали с производства, а оборудование продолжает работать.

В таких условиях снабженцы вынуждены создавать избыточные запасы редких комплектующих. Найдя поставщика нужной детали для 30-летнего станка, закупают не одну-две штуки, а десяток — неизвестно, удастся ли найти их снова через год. Это рациональное решение на уровне отдельного предприятия оборачивается миллиардными неликвидами в масштабах страны.

Параллельно идет процесс технологической модернизации. Предприятие закупает современное оборудование, но старое не списывает — "а вдруг пригодится". В результате на складе соседствуют запчасти для оборудования трех-четырех технологических поколений. Когда старое оборудование наконец списывают, о запасах к нему часто просто забывают.

Отдельная проблема — изменение технических регламентов и стандартов. Переход на новые ГОСТы, экологические нормы или требования промышленной безопасности может в одночасье сделать ненужными целые категории материалов. Компании, создавшие запасы материалов под старые стандарты, оказываются с горами неликвидов.

Третья группа — организационные факторы и проблемы холдингов

В крупных холдинговых структурах проблема неликвидов приобретает особый масштаб. Каждое дочернее предприятие ведет собственный учет и планирование закупок, не видя общей картины по группе компаний. В результате на складе одного завода пылятся электродвигатели, которые критически нужны другому заводу того же холдинга в соседнем регионе.

Централизация закупок, которая должна была решить эту проблему, часто ее усугубляет. Центральная служба снабжения, находясь далеко от производства, не всегда понимает реальные потребности предприятий. Она закупает "по среднему", ориентируясь на формальные заявки, которые местные службы традиционно завышают, зная, что "сверху урежут".

Усложняет ситуацию практика внутрихолдинговых передач. Передача ТМЦ между юридическими лицами внутри группы часто требует сложного документооборота, согласований, может иметь налоговые последствия. Проще оставить материалы лежать на своем складе, чем организовывать их передачу соседнему предприятию.

Наконец, существует проблема "ничейных" запасов. При реорганизациях, слияниях и поглощениях часть номенклатуры теряет своего "хозяина". Формально материалы числятся на балансе, но никто не понимает, для чего они нужны и можно ли от них избавиться. Такие запасы могут лежать годами, пока кто-то не возьмет на себя ответственность за их списание.

Скрытая стоимость хранения невостребованных остатков

Многие руководители недооценивают реальную стоимость хранения неликвидов, учитывая только прямые затраты на аренду склада. На самом деле полная стоимость владения невостребованными остатками включает множество компонентов.

Замороженный капитал может обходится компании в 10-25% годовых — это стоимость денег, которые можно было бы инвестировать в развитие или хотя бы разместить на депозите. Аренда складских площадей добавляет еще 8-12% от стоимости товара в год. Расходы на обслуживание, инвентаризацию и перемещение — это дополнительные 3-5%. А риски порчи, устаревания и морального износа могут составить от 5 до 15% в зависимости от категории товара.

Типичная ситуация может выглядить следующим образом: закупщик получает предложение от поставщика о скидке 30% при покупке годового объема товара. Решение кажется очевидным — экономия существенная. Но через шесть месяцев меняется производственная потребность и запасы превращаются в неликвид. Экономия оборачивается потерями, многократно превышающими полученную выгоду.

В сумме получается, что неликвиды обходятся компании в 28-50% от их балансовой стоимости ежегодно. Это означает, что товарные остатки стоимостью 10 миллионов рублей генерируют скрытые потери в размере 3-5 миллионов каждый год. При этом большинство компаний продолжают надеяться, что "когда-нибудь это купят".

От реактивной к проактивной модели управления

Традиционный подход к управлению неликвидами — это борьба с последствиями. Раз в год, обычно перед инвентаризацией, компания обнаруживает накопившиеся остатки и пытается их срочно реализовать. Эффективность такого подхода крайне низка.

Современная система предотвращения неликвидов строится на трех уровнях контроля.

Первый уровень — это постоянный мониторинг. Еженедельный контроль оборачиваемости по каждой товарной позиции позволяет выявить проблемные артикулы на ранней стадии. Автоматические уведомления при снижении скорости продаж дают возможность оперативно принять меры. Панель управления для руководства с ключевыми показателями по неликвидам обеспечивает постоянный фокус внимания на проблеме.

Второй уровень — это переосмысление подходов к организации закупок. На основе моего опыта работы с производственными компаниями, ключевое решение заключается в дифференциации закупочных стратегий в зависимости от типа материалов.

Централизованные закупки должны применяться исключительно для высокопрогнозируемых позиций — расходных материалов с устойчивым потреблением и комплектующих для серийного производства. При этом объем закупки не должен превышать потребности на короткий период (обычно месяц-квартал) плюс минимальный страховой запас, рассчитанный исходя из реальных рисков сбоев поставки, а не абстрактных опасений.

Всю остальную номенклатуру — запчасти для ремонтов, материалы для разовых проектов, редко используемые позиции — необходимо закупать по факту возникновения потребности. Да, это может быть дороже в моменте, но экономия на неликвидах многократно перекрывает разницу в цене. Конечно, такой подход работает только там, где география и развитость рынка позволяют оперативные закупки. В отдаленных регионах приходится искать баланс между риском неликвидов и риском дефицита.

Важно также пересмотреть систему ответственности. Каждая группа материалов должна иметь конкретного ответственного, чьи показатели эффективности напрямую зависят не только от обеспечения бесперебойности снабжения, но и от минимизации неликвидов. Только такая двусторонняя ответственность заставляет искать оптимальный баланс.

Третий уровень — технологический. Как показала практика, даже при построении идеальных управленческих стратегий человеческий фактор не позволяет минимизировать невостребованные запасы в должной мере. И чем крупнее организация, тем сложнее становится ситуация — количество принимаемых решений растет в геометрической прогрессии, а способность человека контролировать все процессы остается ограниченной.

Именно поэтому автоматизация учета и использование интеллектуальных алгоритмов анализа становятся не просто желательными, а критически необходимыми инструментами. Математические модели прогнозирования, в отличие от человека, не подвержены эмоциям, не боятся ответственности за дефицит и не создают запасы "на всякий случай".

Современные системы способны анализировать десятки параметров одновременно: историю потребления, сезонность, тренды рынка, сроки поставки, минимальные партии, стоимость хранения. Они могут в режиме реального времени пересчитывать оптимальные уровни запасов и автоматически формировать заказы поставщикам.

Главный вывод

Парадокс управления запасами заключается в том, что неликвиды — это не болезнь складского хозяйства, а симптом фундаментального противоречия между локальной и системной эффективностью. Каждый менеджер, создавая избыточный запас, принимает рациональное решение на своем уровне ответственности. Сумма этих рациональных решений дает иррациональный результат для компании в целом.

Проблема неликвидов неразрешима в рамках традиционной иерархической модели управления, где каждый защищает свой участок работы. Она требует перехода к новой парадигме, где риски и ответственность распределены не вертикально по подразделениям, а горизонтально по процессам. Неликвиды исчезнут не тогда, когда мы научимся точнее прогнозировать будущее — это невозможно в принципе, — а когда стоимость ошибки прогноза будет честно включена в экономику принятия решений.

По сути, объем неликвидов на складе — это интегральный показатель зрелости управленческой системы компании. Он показывает, насколько организация способна преодолеть инстинкт самосохранения отдельных менеджеров ради общей эффективности. И в этом смысле работа с неликвидами — это не столько вопрос логистики, сколько вопрос организационной трансформации.

В следующих материалах мы детально рассмотрим практические инструменты построения системы управления запасами, методики расчета оптимальных уровней и конкретные организационные решения, доказавшие свою эффективность в российских реалиях.

Контакты

Давайте начнем оптимизацию ваших бизнес процессов

info@corpservice.pro

8 (4242) 61-77-55

www.CorpService.pro

© 2025. Все права защищены

694600, г.Южно-Сахалинск, ул. Лунного свет 25, оф 2,3

+7-962-127-77-55 (Max, Telegram, WhatsApp)